本周市場震蕩收跌,主因10年美債收益率走高,加息預期抬升,北上資金風險偏好轉弱,周度凈賣出293.3億,對A股形成一定流動性壓制。

向前看,市場要關注三點機遇:1)聯儲議息會議(11月2日)舉辦在即,市場對加息75bp已有預期,或有利空落地市場反轉的機會;2)主要的經濟數據將在下周披露,若再次驗證9月經濟企穩,對市場支撐加強;3)交易所擴大融資融券公司范圍,利好A股流動性改善,同時釋放政策呵護市場的信號。但也要注意一點風險:下周進入三季報密集披露期,后半周要關注“業績雷”。

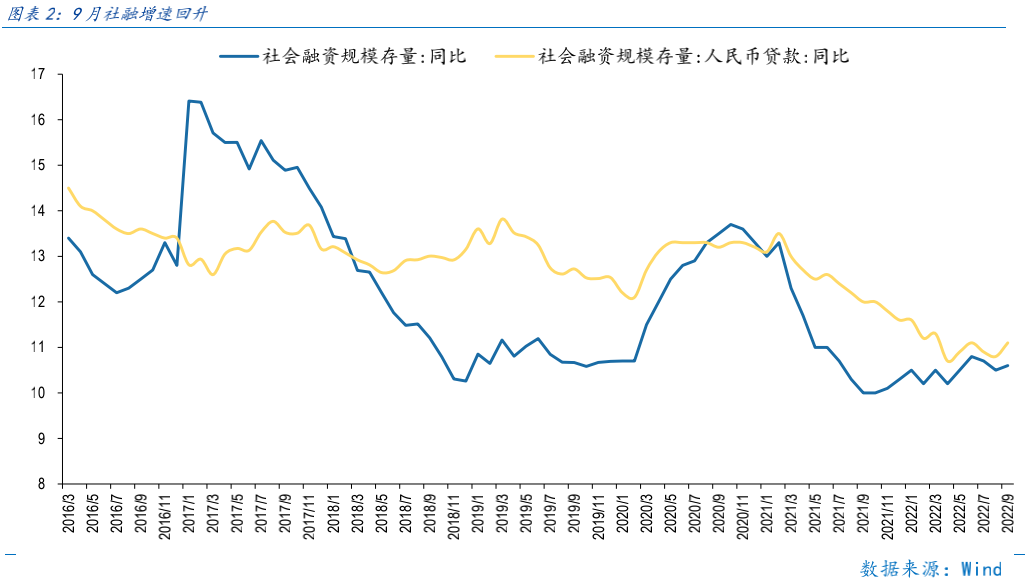

主要的經濟數據下周披露,考慮PMI和社融指向9月經濟企穩,經濟數據或進一步提升經濟企穩置信度。本來于月中披露的三季度經濟數據延期披露,考慮9月PMI超預期,社融、中長期貸款增速回升指向經濟在7、8月“二次回落”后企穩,三季度經濟數據若超預期,會提升當前經濟企穩的置信度,進而對A股形成基本面支撐。

本周五,深交易所擴大融資融券標的股票范圍,新600只股票,短期有助于吸引增量資金,情緒上也顯示政策層“呵護”市場,利于市場風險偏好提升。結合本周中證金融下調券商融資融券資金成本,短期政策“組合拳”有助于場外合理的杠桿資金入市,提升當前市場的流動性,且政策層支持市場擴容,也體現“暖意”,進而提升市場風險偏好。

三季報業績預告預喜率為92.57%,對市場形成極強正面推動,但下周為三季報密集披露期,要關注后半周的“業績雷”。部分龍頭公司超預期的業績預告是10月上旬反彈行情的關鍵。下周為三季報密集披露期,一方面要“聚焦業績”尋機會,另一方面要注意財報披露末期的“業績雷”。

總體上,市場仍在底部區域,且機遇大于風險,短期市場“逢低布局”是應有之義。

行業配置:

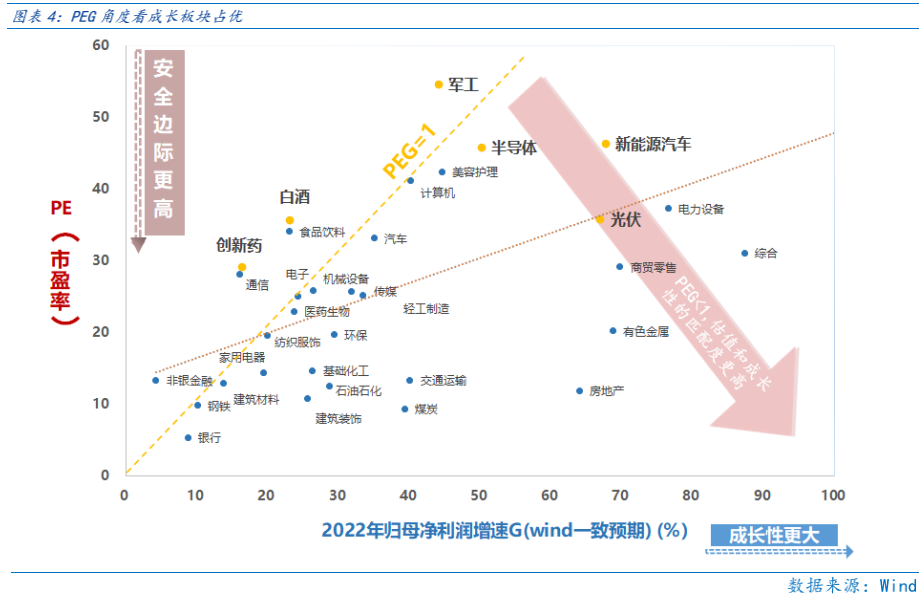

一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。其次在市場情緒較差時,配置高通脹、疫后復蘇板塊以降低波動。

成長板塊:著眼長期布局,在地緣博弈升溫時,特別關注自主可控相關的信創、半導體、軍工等成長機會,在底部區域逐步布局儲能、風電(海風)、光伏(設備)等長期成長性較佳的行業。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化、油運行業可逢低配置,最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:受益于醫療投資規模提升、中國企業出海和帶量采購影響較小的醫療器械行 業和受益 CPI-PPI 剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、農林牧漁、社會服務等行業,以及。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場震蕩收跌,主因10年美債收益率走高,加息預期抬升,北上資金風險偏好轉弱,周度凈賣出293.3億,對A股形成一定流動性壓制。

向前看,市場要關注三點機遇:1)聯儲議息會議(11月2日)舉辦在即,市場對加息75bp已有預期,或有利空落地市場反轉的機會;2)主要的經濟數據將在下周披露,若再次驗證9月經濟企穩,對市場支撐加強;3)交易所擴大融資融券公司范圍,利好A股流動性改善,同時釋放政策呵護市場的信號。但也要注意一點風險:下周進入三季報密集披露期,后半周要關注“業績雷”;

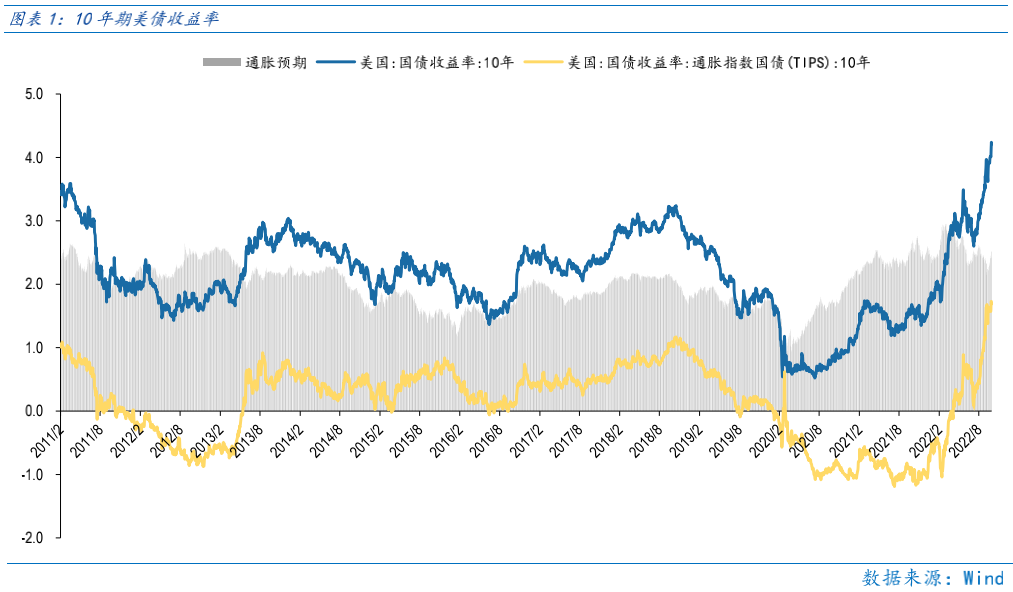

聯儲11月加息在即,加息75bp市場充分預期,短期美股超跌反彈,中期或仍有壓力。由于美國9月核心CPI超預期,美聯儲11月加息75bp概率極高,但美國通脹數據披露后,美股低開高走,本周創6月以來最大單周漲幅,當前美股正在延續超反彈行情,對A股也有樂觀傳導。但10年期美債收益率升至4.34%,創2008年以來新高,顯示當前緊縮預期仍在底部區域,“大類資產配置不言預期”,目前聯儲12月仍可能加息75bp,在“激進”加息未停止前,市場中期仍是高波動區間。

主要的經濟數據下周披露,考慮PMI和社融指向9月經濟企穩,經濟數據或進一步提升經濟企穩置信度。本來于月中披露的三季度經濟數據延期披露,考慮9月PMI超預期,社融、中長期貸款增速回升指向經濟在7、8月“二次回落”后企穩,三季度經濟數據若超預期,會提升當前經濟企穩的置信度,進而對A股形成基本面支撐。

本周五,深交易所擴大融資融券標的股票范圍,新600只股票,短期有助于吸引增量資金,情緒上也顯示政策層“呵護”市場,利于市場風險偏好提升。經中國證監會批準,上交所將主板標的股票數量由現有的800只擴大到1000只,深交所將深市注冊制股票以外的標的股票數量由現有800只擴大到1200只,滬深交易所共新增600只融資融券標的,結合本周中證金融下調券商融資融券資金成本,短期政策“組合拳”有助于場外合理的杠桿資金入市,提升當前市場的流動性,且政策層支持市場擴容,也體現“暖意”,進而提升市場風險偏好。

三季報業績預告預喜率為92.57%,對市場形成極強正面推動,但下周為三季報密集披露期,要關注后半周的“業績雷”。目前有471家上市公司披露了業績預告,其中436家預喜,預喜率(預增、扭虧、續增、略增為預喜)超90%,且部分龍頭公司超預期的業績預告是10月上旬反彈行情的關鍵。下周為三季報密集披露期,一方面要“聚焦業績”尋機會,另一方面要注意財報披露末期的“業績雷”。

總體上,市場仍在底部區域,且機遇大于風險,短期市場“逢低布局”是應有之義。

Part 2

行業配置思路

行業配置上,一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。其次在市場情緒較差時,配置高通脹、疫后復蘇板塊以降低波動。

成長板塊:著眼長期布局,在地緣博弈升溫時,特別關注自主可控相關的信創、半導體、軍工等成長機會,在底部區域逐步布局儲能、風電(海風)、光伏(設備)等長期成長性較佳的行業。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化、油運行業可逢低配置,最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:受益于醫療投資規模提升、中國企業出海和帶量采購影響較小的醫療器械行業和受益CPI-PPI剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、農林牧漁、社會服務等行業,以及。

Part 3

本周市場回顧

上周指數出現分化。風格來看,成長、穩定占優。美聯儲11月議息會議(11月2日)舉辦在即,緊縮預期抬升,本周10年期美債收益率升至4.18%,為2008年以來新高,美債收益走高壓制全球權益市場。

(一)市場行情回顧

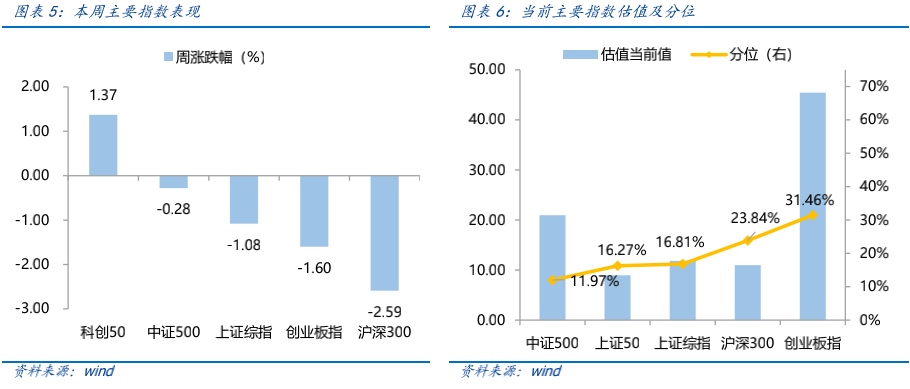

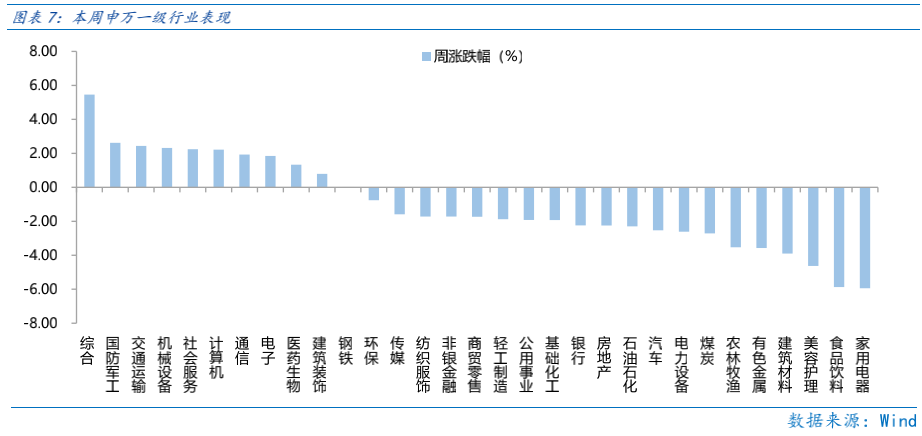

近一周,上證指數下跌1.08%,創業板指下跌1.6%,滬深300下跌2.59%,中證500下跌0.28%,科創50上漲1.37%。風格上,成長、穩定表現相對較好,消費、金融表現較差。從申萬一級行業看,表現相對靠前的是綜合(5.46%)、國防軍工(2.62%)、交通運輸(2.44%)、機械設備(2.32%)、社會服務(2.24%);表現相對靠后的是家用電器(-5.94%)、食品飲料(-5.87%)、美容護理(-4.63%)、建筑材料(-3.9%)、有色金屬(-3.57%)。

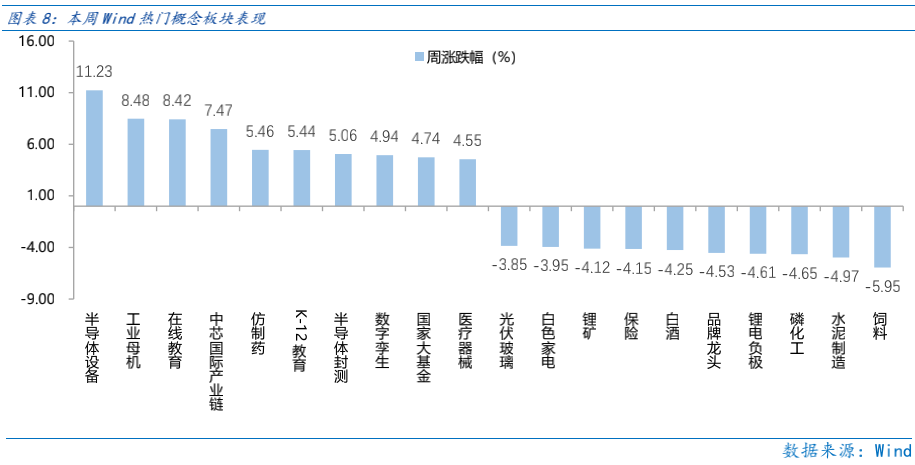

“自主可控”概念持續發酵,半導體板塊走強。從Wind熱門概念板塊來看,表現相對靠前的是半導體設備(11.23%)、工業母機(8.48%)、在線教育(8.42%)、中芯國際產業鏈(7.47%)、仿制藥(5.46%);表現相對靠后的是飼料(-5.95%)、水泥制造(-4.97%)、磷化工(-4.65%)、鋰電負極(-4.61%)、品牌龍頭(-4.53%)。

(二)資金供需情況

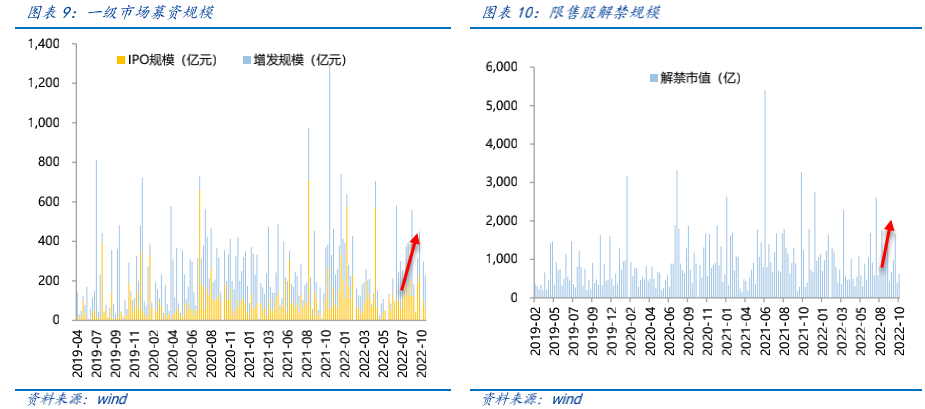

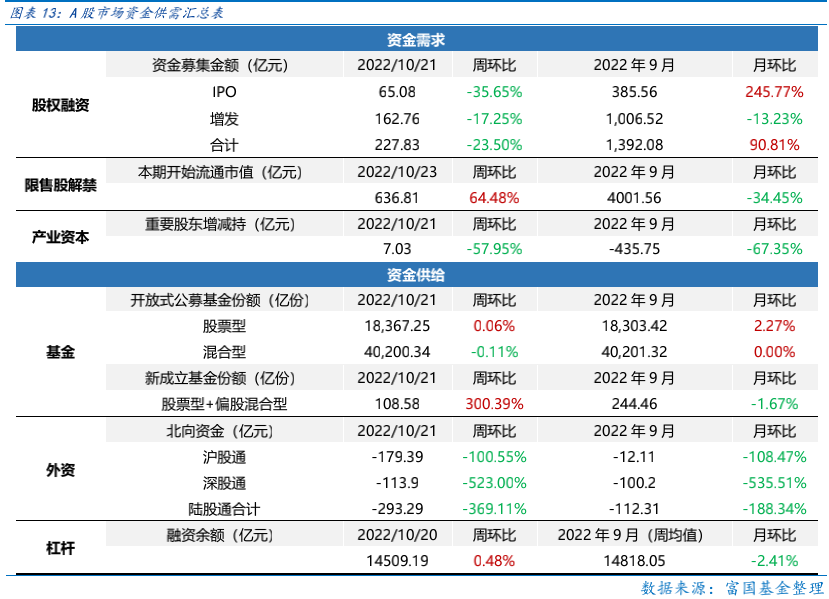

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力上行,重要股東減持。本周一級市場資金募集金額合計227.83億元,較上周減少23.50%;結構上,IPO募集65.08億元,周環比減少35.65%;增發募集162.76億,周環比減少17.27%。本周限售股解禁規模合計636.81億元,周環比增加64.48%,根據目前披露的數據,預計下周解禁規模約605.29億元,解禁壓力有所上行。本周重要股東增持7.03億元,上周減持1.82億元。

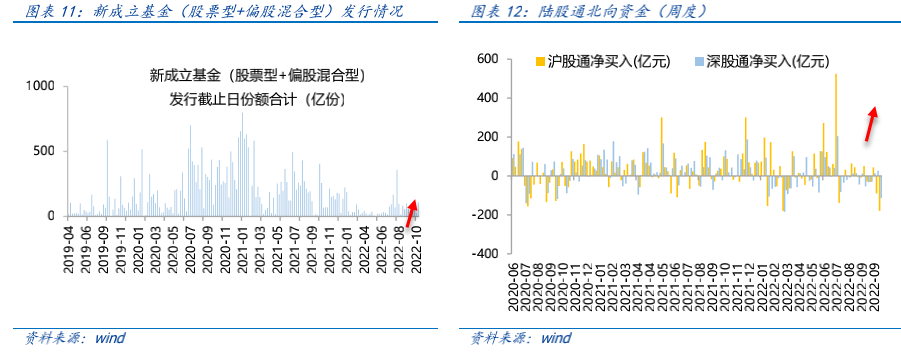

資金供給方面,本周基金發行增加,北向資金凈流出。本周北向資金凈流出62.52億元,較上周減少369.11%,其中滬股通凈流出179.39億元,深股通凈流出113.9億元。本周新成立股票型及偏股混合型基金份額合計108.58億份,環比增加300.39%,顯示基金發行火熱。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為18367.25億份,混合型份額幾乎保持不變為40200.34億份。

Part 4

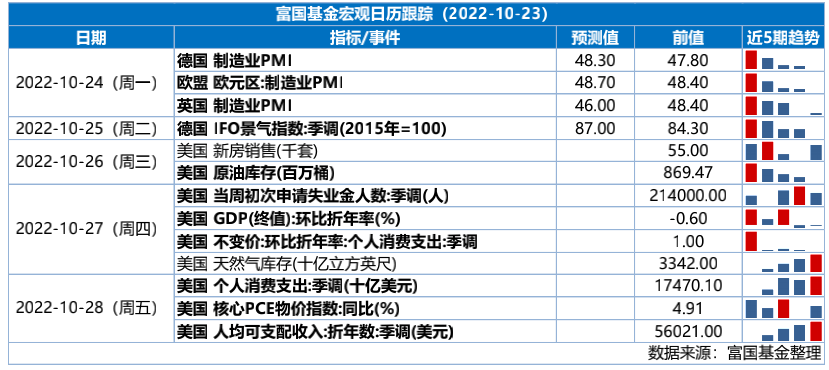

下周宏觀事件關注?

-#日富一日 逢低布局-

逢低布局的最佳行業會是什么?歡迎各位客官留言分享對于市場的觀點~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。