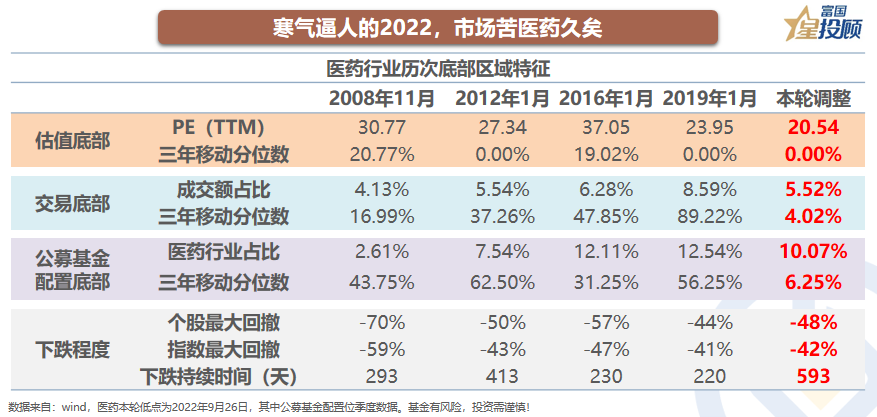

寒氣逼人的2022,市場苦醫藥久矣。醫藥行業的悲觀,在各個層面形成了和前四次大跌相同的底部特征:一,估值底部區域;二,交易底部區域;三,公募基金配置底部區域;四,下跌幅度在個股、指數和持續天數達到底部區域。沒有哪一個冬天不可逾越,也沒有哪個春天不會到來。

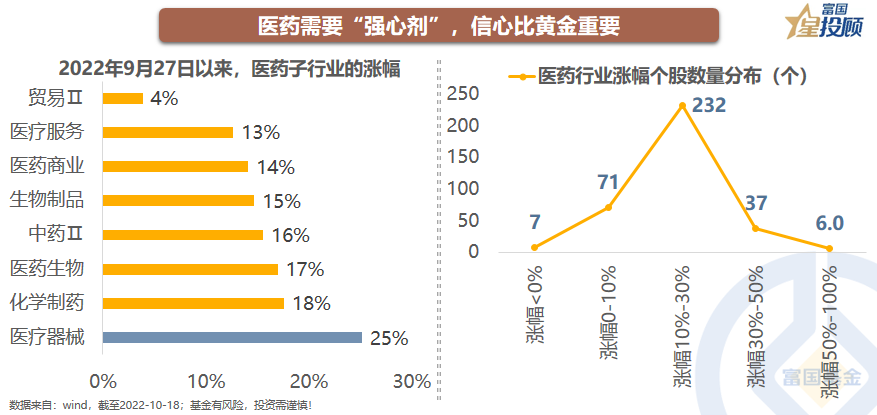

醫藥需要“強心劑”,信心比黃金重要。國內醫藥行業的內卷,國外頻頻受挫的出海征途,再加上政策的不斷高壓,2022年醫藥行業的一級市場和二級市場,都逃不過“信心崩潰”的局面。近期的市場反彈給醫藥一劑“強心針”,到底是反彈,還是反轉?似乎市場還沒有答案,但信心的恢復總是行業走出底部的第一步。

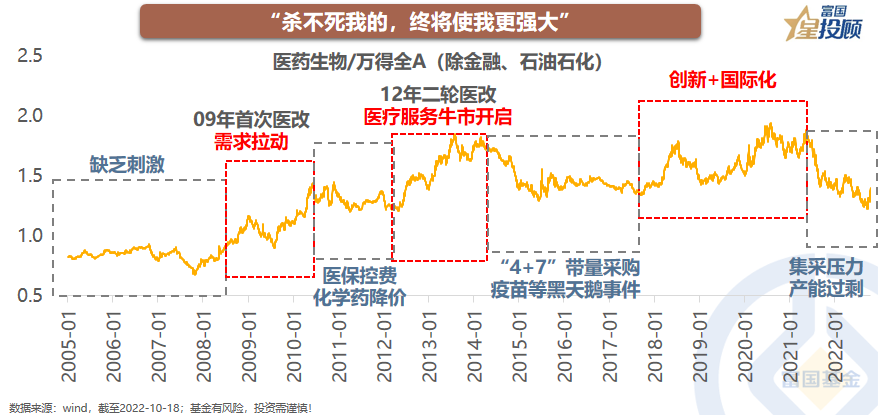

“殺不死我的,終將使我更強大”。復盤過去20年,醫藥行業走勢與政策是高度契合的:其一,政策偏緊的年份,醫藥進入下行通道;其二,政策推動改革的年份,醫藥行業快速發展。政策在“寬”與“緊”中呈現周期特征,最終成就了一批有創新、有國際競爭力的大型醫藥公司。而在極端壓抑的政策環境后,松動或正在到來。

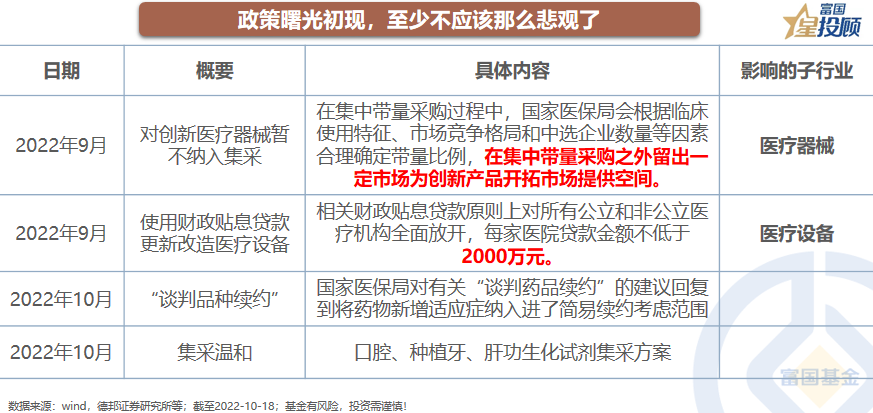

政策“曙光初現”,至少不應該那么悲觀了。當邊際改善發生時,股價就會出現正向的變化,如從1到2的變化。但“不那么差”也是一種邊際改善,從-2到-1的變化,也會讓股價出現正面反應。當前無論是集采逐漸溫和、財政貼息貸款,積極的變化正在發生。

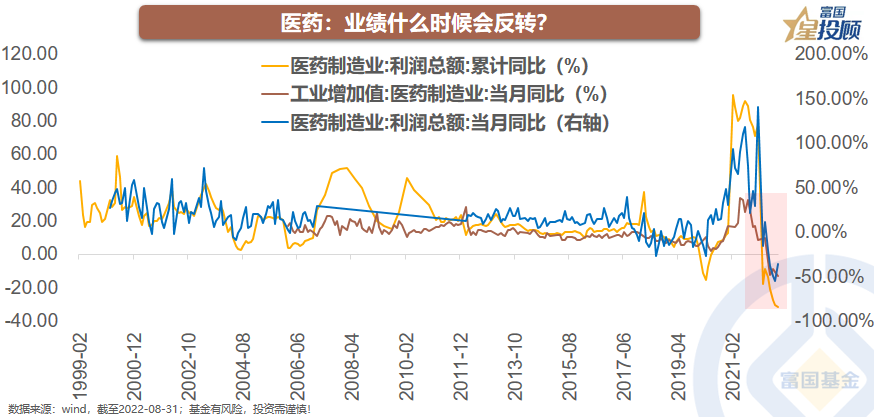

醫藥業績什么時候才能出現反轉?戴維斯雙擊說的是:估值底部的抬升、業績底部的抬升,現在醫藥的估值已處在底部區域,真正決定行業反轉的是業績的反轉。從高頻數據看,醫藥制造業利潤累計同比、醫藥制造業工業增加值的當月同比,已經處在1999年以來的最低水平。而醫藥制造業利潤同比雖然依然為負值,但已經從-55%變為-36%。且多數醫藥上市公司三季報發布預告,凈利潤中值為47%。(wind,2022-10-17)

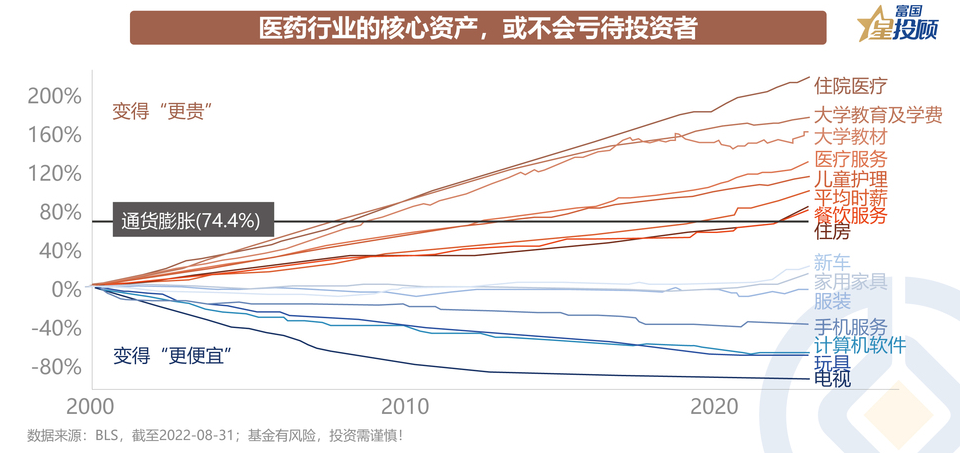

醫藥行業的核心資產,或不會虧待投資者。醫藥行業,是典型的內生增長動力強、需求剛性弱周期的行業。從發達國家的經驗可以看出,短期醫藥發展雖有波折,但終究能夠穿越牛熊、一路向上。中國醫藥行業很可能已經進入了“黎明前的黑暗”,經歷短期的蟄伏后,定會有優秀的企業重新崛起。

周期視角下,當前醫藥“性價比”高。醫藥生物過去幾輪的底部區域,都伴隨著股債性價比在歷史的較高位,而換手率處在歷史的偏低位置。當下,醫藥生物股息率減十年期國債收益率,已處在2006年以來的最高位。

“以定代持”:參與醫藥機會的“好方式”。無論反轉還是反彈,在底部區域的定投,總不會出錯。數據顯示,在底部區域采取定投,可以有效地避免“抄底抄在半山腰”的困境,也能在反轉時收獲不錯的收益。其次,任意時間定投中證醫藥指數兩年、三年、五年的收益率均值達到27%、30%、44%。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。